材料費や、資材購入費も全て計算しています。

自社利益額とは、受払いの後、外注費などと相殺された金額(社内に残る金額)のことです。

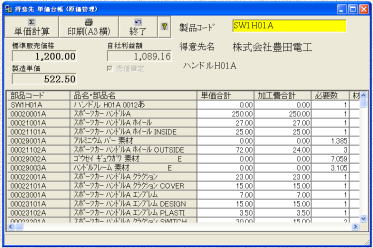

レベルとは、部品構成の深さのことです。対象製品はレベルゼロから始まります。

この単価台帳は、各種マスターのデータを拾い出して集計し単価台帳としています。

ですから単価台帳(見積もり)としての登録業務は発生しません。

マスター登録してゆくことが単価台帳を作成していることになります。

すでに登録を終えている結合部品コードは当然そのまま使用しますので、すでに決定している社内価格については拾い出す必要がありません。

見積もり的に無理があるかどうかも簡単に見分けることができるようになります。

単価台帳を作成する変わりに生産管理のマスターを作成してゆきその結果、単価台帳を生産管理システムで出力させるという使用法がもっとも優れています。

非原価管理項目の取り扱われかたについては、こちらをクリックしてください。

更新日 2001年12月8日